RENTA 2016: Adiós PADRE, hola Renta WEB

El 5 de Abril arrancó la campaña de la Renta 2016; y en este post te contamos los principales cambios de este año para que la puedas presentar con tranquilidad.

La novedad más significativa de cara a la campaña de la Renta 2016 es que desaparece el programa PADRE. A partir de 2017, ya solo se podrá hacer la declaración de la Renta a través de Renta Web. Este es un servicio que ya se testó en la campaña de la Renta 2015 y con el que Hacienda debió de quedar satisfecha, puesto que jubila definitivamente al programa PADRE. El año pasado ya solo se utilizó PADRE para determinadas declaraciones. En concreto, si el contribuyente tenía rendimientos por actividades económicas, tenía que seguir con él. Pero este año, todos los declarantes deben utilizar RENTA WEB.

Ventajas de Renta WEB en la campaña Renta 2016

- No hace falta realizar ninguna instalación, ni pelearse con el Java.

- Mayor accesibilidad, ya que permite el acceso desde móviles y tablets. De hecho, se puede iniciar la declaración en un dispositivo y terminarla en otro distinto.

- Evitas descargar el programa PADRE en tu equipo.

A continuación, te explicamos el itinerario de presentación de una declaración con RENTA WEB desde la página Renta 16 de la Agencia tributaria a la que puedes acceder aquí.

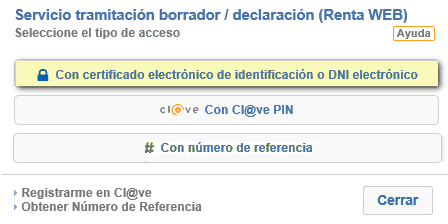

En primer lugar, el sistema nos permite acceder a Renta WEB con Certificado, con cl@ve PIN (sistema Cl@ve) o con Referencia:

- Con Certificado: Es necesario tener un certificado o DNI electrónico. Al elegir esta opción debemos seleccionar el certificado adecuado.

- Con cl@ve PIN: Es necesario registrarse en el sistema cl@ve, tal y como explica este enlace de la misma AEAT. En caso de no disponer de cl@ve en ese momento, se solicita una nueva, que será válida durante 10 minutos.

- Con Número de Referencia: El número de Referencia (compuesto por 6 dígitos) se obtiene mediante envío por SMS, facilitando al sistema el NIF y el importe de la casilla 440 de la declaración del año anterior. Hay otras formas de obtenerlo mediante el sistema RENØ.

Paso a paso por Renta WEB en la Renta 2016

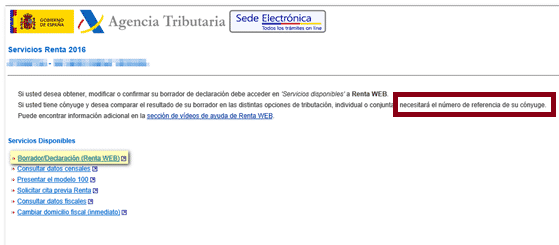

Una vez que hemos accedido, con el sistema que sea, a los Servicios Renta 2016, podemos ver, entre otros servicios disponibles, Borrador/Declaración (Renta WEB). Ya el sistema nos advierte que si tenemos cónyuge necesitaremos su número de referencia para hacer simulaciones de declaraciones conjuntas. En efecto, una de las novedades interesantes de Renta 2016 es la posibilidad de comparar la declaración según hagamos la declaración conjunta o individualmente.

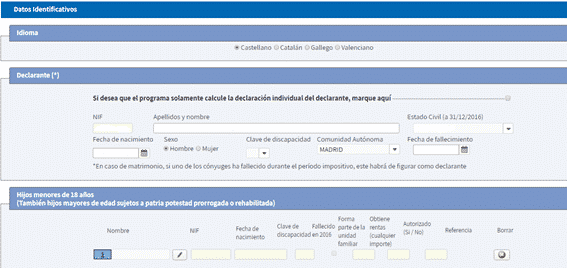

A continuación, el programa nos permitirá elegir el Idioma en que presentamos la declaración, así como confirmar nuestros datos personales. En caso de que el contribuyente no esté casado, aparecerán únicamente datos de descendientes y/o personas dependientes.

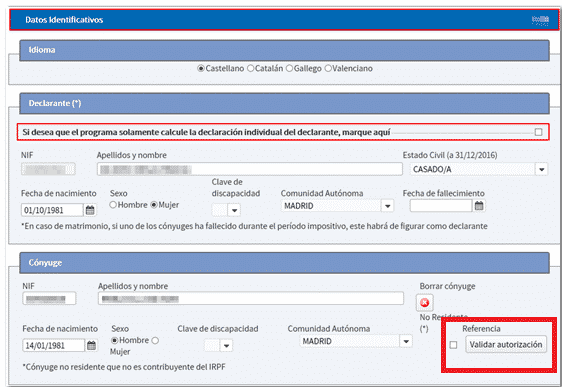

Si estás casado o casada, aparecerán los datos del cónyuge, aunque puedes elegir que el programa solo calcule la declaración individual. En caso de que quieras ver la opción de declaración conjunta, habrá que validar la autorización del cónyuge mediante el apartado “Referencia”, y te permitirá hacer simulaciones de declaración individual o conjunta:

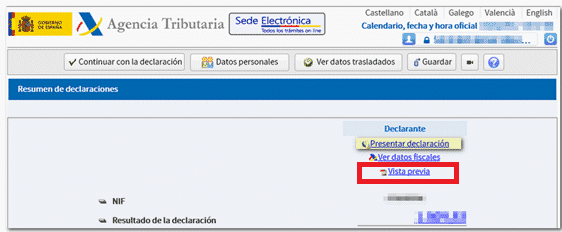

Una vez validada la autorización (o no, en caso de contribuyente soltero), pasaremos a la opción de Traslado de datos fiscales adicionales. Este tipo de datos son, por ejemplo, las distintas deducciones o los rendimientos por actividades económicas. Una vez incorporada la información adicional, si es el caso, el sistema muestra un resumen de resultados. Desde ahí puedes comprobar el resultado de la declaración según sea individual o conjunta (en caso de estar casado/a).

De hecho, Renta 2016 mediante Renta WEB permite también descargar un PDF en el que se visualiza la vista previa de la declaración, por separado o conjuntamente.

A partir de ahí, podemos también guardar la declaración (recomendable) o repasar la información ya validada (Datos Personales y Datos trasladados):

- En el apartado “Datos Personales” veremos la información de las primeras ventanas que se nos han mostrado.

- En el apartado “Ver datos trasladados”, los datos incorporados a la declaración, los no incorporados y las notas de incorporación.

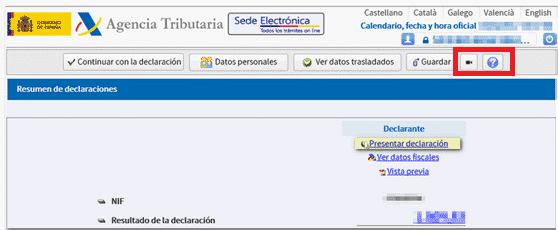

Por último, los botones de Vídeo y Ayuda nos darán acceso a vídeos explicativos o información sobre la declaración.

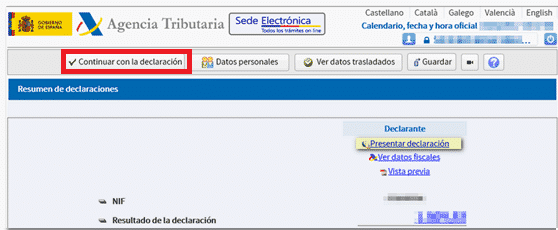

Si todo está correcto, pulsaremos el botón “Continuar con la declaración”.

En la ventana siguiente, si seleccionamos la opción “Adeudo en cuenta” y el código IBAN de la Cuenta Bancaria para el Ingreso o Devolución no es correcto, se puede modificar ese dato antes de presentarla.

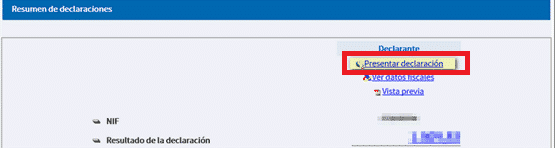

Finalmente, presentaremos la declaración:

Renta WEB nos permitirá descargar un documento en PDF que acredita la presentación… ¡Y ya está! Nuestra declaración de la Renta 2016 está lista y presentada.

Ya solo queda que la Agencia Tributaria realice el cobro o el ingreso, según nos haya salido a pagar o a devolver… ¡Y hasta el año que viene! Eso sí, en próximas publicaciones te contaremos qué puedes hacer para que sea lo más ventajosa posible, y que te beneficies de las deducciones y bonificaciones a que tengas derecho.

De momento, te dejamos información sobre las fechas clave de esta campaña y los teléfonos de la Agencia Tributaria a los que puedes recurrir:

Fechas clave de la campaña de la Renta 2016

5 de Abril: Inicio de la Campaña Renta 2016.

4 de Mayo: Inicio del periodo para concertar Cita Previa.

11 de Mayo: Inicio de la confección de declaraciones en oficina.

26 de Junio: Fin de declaraciones a ingresar con domiciliación bancaria del primer plazo.

29 de Junio: Fin del Servicio de Cita Previa.

30 de Junio: Fin del Plazo de presentación de Declaraciones.

TELÉFONOS DE LA AGENCIA TRIBUTARIA:

INFORMACIÓN TRIBUTARIA BÁSICA

Horario: De lunes a viernes de 9 a 19 horas (hasta las 15 horas en Agosto).

901 33 55 33 (y también 91 554 87 70)

CITA PREVIA GENERAL

Horario: De lunes a viernes de 9 a 19 horas.

901 200 351 (y también 91 290 13 40)

CENTRO DE ATENCIÓN TELEFÓNICA

Horario: De lunes a viernes de 9 a 19 horas (hasta las 21 horas entre Abril y Junio y hasta las 15 horas en Agosto)

Renta Asistencia y otros servicios:

901 200 345 (y también 91 535 68 13)

Pago telefónico y otros servicios:

901 200 350

SERVICIOS AUTOMÁTICOS (Obtención del número de Referencia con NIF casilla 440 de la Renta 2015 y número de teléfono móvil.)

Horario: De lunes a domingo, 24 horas al día.

901 12 12 24 (y también 91 535 73 26).

Fuente: Agencia Tributaria