Generar las Cuentas Anuales con Gextor

El depósito de las Cuentas Anuales en el Registro Mercantil es la culminación del proceso que comienza con la formulación de las Cuentas en el primer trimestre del año. El paso previo al depósito de las cuentas es la Junta General donde deben ser aprobadas. El plazo límite para convocar la Junta General es el 30 de junio, si el ejercicio contable de la empresa coincide con el año natural, dado que tiene que ser en los seis meses siguientes a la finalización del ejercicio.

Tienen obligación de realizar el depósito de las Cuentas Anuales las Sociedades anónimas, las sociedades de responsabilidad limitada, las sociedades extranjeras con sucursal en España, las sociedades comanditarias por acciones y de garantía recíproca, los fondos de pensiones y , en general, cualquier empresario que tenga obligación de publicar sus cuentas anuales.

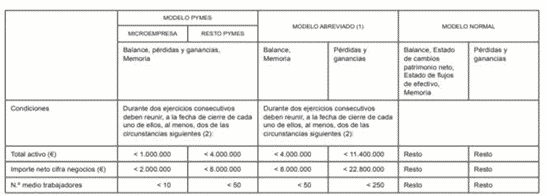

Las Cuentas Anuales las conforman el Balance de situación, la Cuenta de pérdidas y ganancias, el Estado de ingresos y gastos reconocidos (excepto pymes), el Estado total de cambios en el patrimonio neto, el Estado de Flujos de Efectivo, y la Memoria. Según el modelo de Cuentas Anuales, pueden ser obligatorios todos o parte de ellos:

|

GRANDES EMPRESAS |

PYMES |

|

|

Balance de Situación |

Sí (Modelo Normal) |

Sí (Modelo Abreviado o Pymes) |

|

Cuenta de PP y GG |

Sí (Modelo Normal) |

Sí (Modelo Abreviado o Pymes) |

|

Cambios de Patrimonio Neto |

Sí |

|

|

Flujo de Efectivo |

Sí |

|

|

Memoria |

Sí |

Sí |

Según el siguiente cuadro podemos ver qué circunstancias debe reunir una empresa para estar obligada a presentar un modelo u otro:

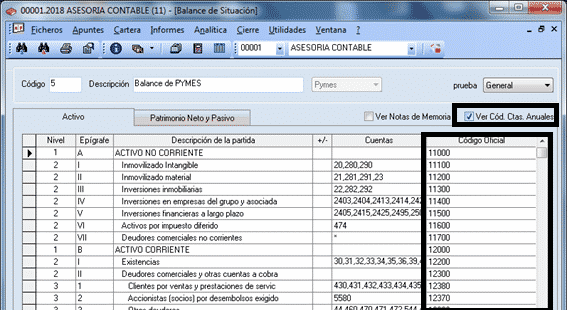

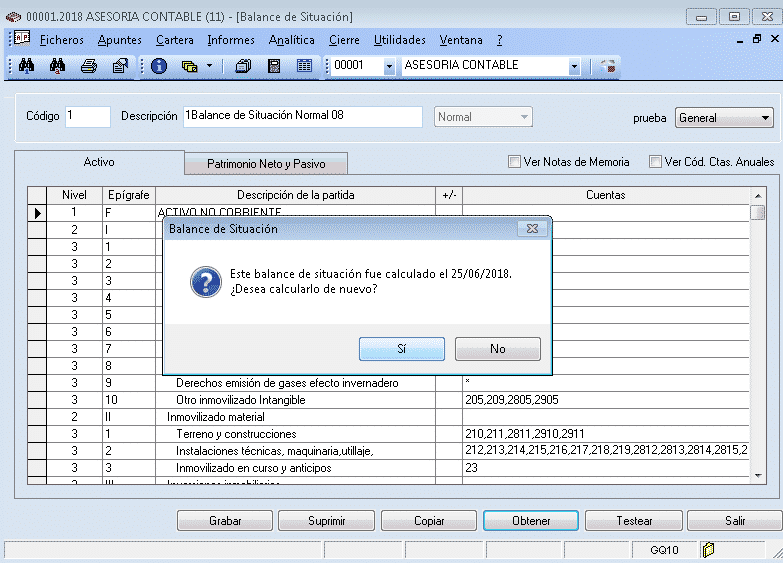

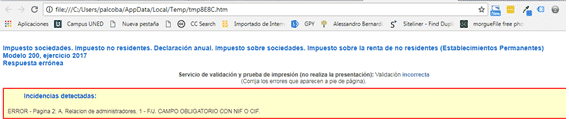

Para la presentación de las cuentas en Gextor el primer paso es generar los informes que correspondan desde el programa. Para ello primeramente revisaremos que el informe correspondiente tenga los códigos de las Cuentas Anuales.

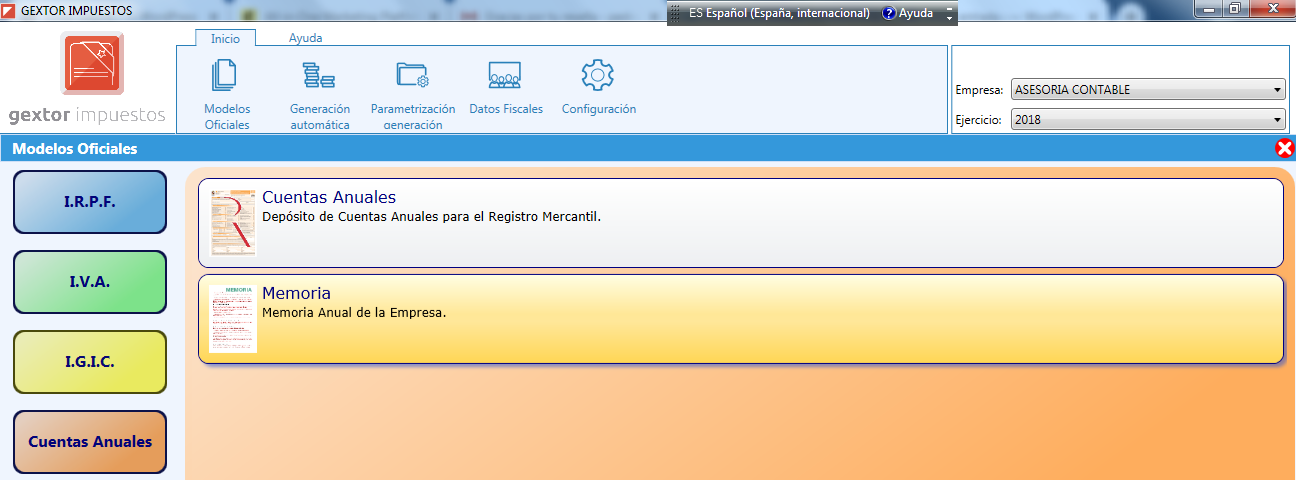

Una vez generado el informe, cogerá la fecha del día en que lo hemos obtenido. A continuación accederemos al módulo de Modelos Oficiales, apartado Cuentas Anuales.

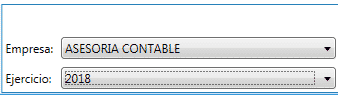

Una vez clicado en el campo “Cuentas Anuales”, comprobaremos el ejercicio y y la empresa donde vamos a generar las cuentas.

A continuación pinchamos en la pestaña de DATOS IDENTIFICATIVOS para que posteriormente podamos pinchar en el botón SOPORTE MAGNÉTICO.

Es una cuestión meramente procedimental, ya que en este paso no hace falta rellenar ningún campo, éstos se rellenarán posteriormente. Ya de paso, comprobamos que los datos que aparecen son correctos.

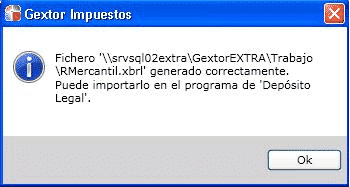

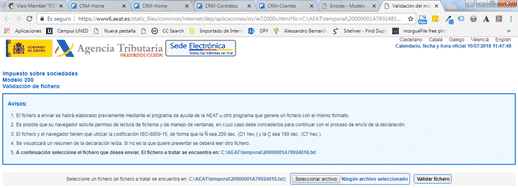

Pinchamos en SOPORTE MAGNÉTICO, esperamos unos segundos hasta que nos salga el siguiente cuadro y damos a OK. Después pulsamos SALIR.

El cuadro nos informa de la ruta en donde se ha guardado el archivo .XBRL que posteriormente importaremos con el programa DEPÓSITO DIGITAL (D2). También modificar la ruta o el nombre del archivo que nos exporta en la siguiente opción de la ventana de Datos Identificativos:

![]()

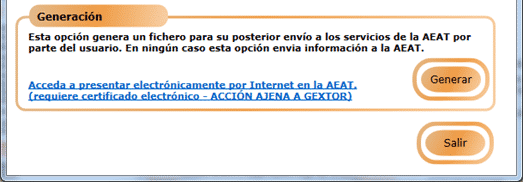

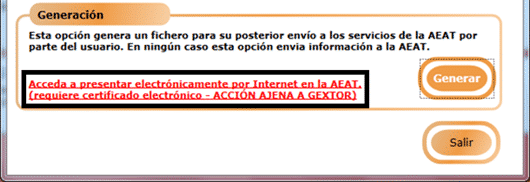

Una vez generado el fichero (en este caso llamado RMercantil.xbrl), ya podemos continuar con el proceso importándolo desde el programa DEPÓSITO DIGITAL (D2) del Colegio de Registradores. Puedes descargarte el programa en su versión de este año desde el siguiente enlace:

Esperamos que te haya sido de utilidad esta publicación sobre cómo generar las Cuentas Anuales con Gextor. Si tienes alguna duda, nuestro departamento de atención al cliente está a tu disposición para prestarte ayuda.

Como ya adelantamos en el

Como ya adelantamos en el  30% de los rendimientos de trabajo y actividades económicas.

30% de los rendimientos de trabajo y actividades económicas.