¿Es una factura deducible la de esta cena?

Entre las actividades que una empresa desarrolla para difundir su imagen o sus productos hay una especialmente frecuente en nuestro país: las comidas de negocios. Se dice que España es un país en que los acuerdos comerciales se suelen ratificar después de una buena comida. Sin embargo, los abusos que ha habido en este capítulo de gastos, ha hecho que nos preguntemos si toda factura de comida de negocios es una factura deducible en el Impuesto de Sociedades.

Para empezar, tenemos que distinguir entre GASTOS PROFESIONALES y GASTOS DE REPRESENTACIÓN.

Los GASTOS PROFESIONALES son todos aquellos que se hacen con la finalidad de mejorar la actividad principal de la empresa. Así, se incluyen gastos para formarse, realizar visitas comerciales y técnicas.

Los que consumen en este tipo de gastos son comerciales, directivos y empleados.

Ejemplo de este tipo de gastos son los invertidos en un desplazamiento en coche de empresa (o privado usado para esos fines), como el combustible. También los billetes de los distintos medios de transporte o las dietas. En todos los casos, hablamos de desplazamientos para visitar a un cliente o hacerle un mantenimiento técnico, un congreso relacionado con la actividad principal de la empresa. Un curso o actividad encaminada a mejorar el rendimiento de los empleados también corresponde a este tipo de gastos.

Los GASTOS DE REPRESENTACIÓN son todos aquellos que realizar la empresa o ente público para promocionarse y mejorar su imagen ante proveedores, clientes u otros entes públicos.

Los que consumen son clientes, proveedores y prospectos (clientes potenciales).

Ejemplo de este tipo de gastos son las comidas de negociación, la invitación a un evento deportivo o cultural a un grupo de clientes o proveedores. También el catering de charlas promocionales para captar nuevos clientes.

La factura generada para este tipo de gastos… ¿Es una factura deducible?

En el caso de los gastos profesionales, son deducibles si:

- Guardan relación con la actividad económica principal de la empresa.

- Están correctamente registrados en la contabilidad de la empresa.

Los gastos relacionados con los empleados, son deducibles los que se realizan con arreglo a los usos y costumbres, según la Ley 27 del Impuesto de Sociedades, de 27/11/2014. Así, una cena de empresa sería deducible si lleva realizándose –de acuerdo a usos y costumbres– los últimos años. Es típico el ejemplo de cena de Navidad. Para ello debemos probar que se ha realizado también el año anterior conservando los documentos (facturas) que lo justifican.

En el caso de los gastos de representación, son deducibles:

- Si promocionan directa o indirectamente los bienes y servicios a clientes o proveedores.

- Si se prueba que guardan relación con los ingresos de la empresa.

- Están correctamente registrados en la contabilidad de la empresa.

¿Cómo se completa correctamente una factura deducible?

En los gastos profesionales debe figurar en la factura:

- El concepto.

- El importe.

- La fecha.

- El desglose del IVA.

- Los datos identificativos del destinatario de la factura.

Si se trata de facturas simplificadas debe figurar al menos:

- Datos identificativos del destinatario, que serán nombre y domicilio.

- Desglose de IVA.

También se deben incluir las notas de gastos.

En los gastos de representación se justifican con facturas, con el mismo detalle y con notas de gastos o justificantes que acrediten la vinculación con la actividad comercial. En cualquier caso, deben figurar nombres de clientes y/o proveedores y el concepto que justifique dicha vinculación.

¿Qué gastos no tienen factura deducible?

No se consideran gastos deducibles:

- Las llamadas Liberalidades, cuando no existe o no se acredita relación del gasto con la actividad o su promoción. Si por ejemplo la empresa decide hacer un sorteo interno de unas entradas de un espectáculo para incentivar a sus empleados, dicho gasto no es deducible. Tampoco una cena realizada por un comercial en jornada no laboral y sin presencia de cliente o proveedor alguno.

- Los regalos como joyas, las multas o las pérdidas del juego. Un anillo para la pareja de un directivo, o la multa al desplazarse a visitar a un cliente, no son gastos deducibles.

- Los gastos de acompañantes, ya sea de clientes, directivos o empleados, en ningún caso son gastos deducibles.

- Los regalos de un importe excesivo (un coche o yate).

Además, el total de gastos de representación deducidos no puede superar el 1% de la cifra de negocios neta del periodo impositivo.

Esperamos haber aclarado si esa suculenta cena que os habéis tomado para celebrar el fin del ejercicio con vuestros clientes es factura deducible o no. En este caso hemos probado que, dado que en ella han participado tus clientes, y por tanto estás promoviendo los bienes y servicios de tu empresa entre ellos, sí es deducible.

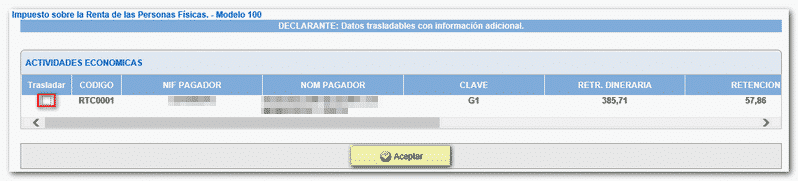

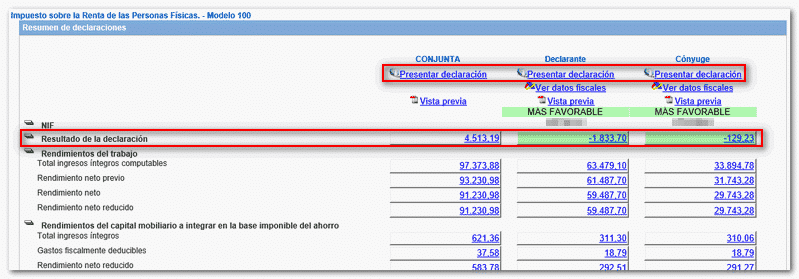

Una vez comprobado que no contiene errores, pulse “Presentar declaración”. Tenga en cuenta en qué modalidad se encuentra en el momento de presentar la declaración, y accederemos a un último tramo donde podremos elegir la modalidad de pago o devolución y firmar y enviar la declaración:

Una vez comprobado que no contiene errores, pulse “Presentar declaración”. Tenga en cuenta en qué modalidad se encuentra en el momento de presentar la declaración, y accederemos a un último tramo donde podremos elegir la modalidad de pago o devolución y firmar y enviar la declaración: