El SII de la AEAT arrancó el 1 de Julio de este año 2017. Hasta ese momento, la preocupación de las empresas ha sido enorme. Nadie sabía a ciencia cierta las consecuencias de la implantación de un software para remitir los registros de IVA en tiempo casi real. A eso se sumaba la advertencia de posibles sanciones según la normativa vigente y la amenaza de no llegar a tiempo al periodo de implantación obligatoria. En Extra Software también vivimos con responsabilidad la implantación de una solución. El SII empieza con éxito en Extra Software con nuestro módulo Gextor SII, que permite a nuestros clientes cumplir con la normativa con tranquilidad y seguridad.

CÓMO EMPIEZA EL SII EN 2017

Algunos de losdatos fundamentales este año 2017 han sido:

El plazo de hasta 8 días naturales (excluyendo fines de semana y festivos naturales).

El plazo hasta 31/12 para las facturas de los 6 primeros meses.

La exención de las empresas inscritas en el REDEME de la presentación de dicho primer semestre.

Extra Software ha ido avisando puntualmente a nuestros clientes de cada uno de los cambios en la normativa y su aplicación. Entre Mayo y Junio, nuestro programa betatesters permitió a los clientes revisar la adecuación de las facturas que ya estaban generadas al nuevo sistema SII. Hoy, podemos decir con satisfacción que, EN EL MES DE AGOSTO, tenemos:

Más de un centenar de satisfechos con el módulo Gextor SII.

Casi 300.000 facturas presentadas.

La felicitación de nuestros clientes con mayor volumen de facturas.

EL SII DE AHORA EN ADELANTE

Pero no queremos dormirnos en los laureles. NOS QUEDA MUCHO TRABAJO POR HACER:

El proceso de depuración del módulo Gextor SII es continuo. Toda la información que nos dan nuestros clientes nos ayuda a ello.

Próximamente, incluiremos nuevas prestaciones que completen el módulo Gextor SII y lo hagan más cómodo y manejable.

En Septiembre, sacaremos una nueva modificación que permita presentar con la mayor comodidad posible los registros del primer semestre.

En definitiva, estamos muy satisfechos de haber superado esta crítica etapa, y queremos también AGRADECER A NUESTROS CLIENTES que han confiado en nosotros para superarla. Con ellos, nuestra exigencia de calidad y mejora ha estado siempre en el máximo nivel. Sin ellos, no habríamos conseguido que el SII empezara con tanto éxito en Extra Software. Nuestras próximas metas: Los 4 días de plazo de 2018, la implantación para determinadas Comunidades Autónomas a partir de Enero de 2018 y la implantación obligatoria en unos dos años del sistema SII para la mayoría de las empresas. Por eso, solo nos tomamos una pausa para agradecerte la confianza que nos das como cliente:

Pues sí, ya estamos en el SII. El 1 de Julio comenzó la fase de aplicación del Suministro Inmediato de Información de la AEAT, ya estamos inmersos en el proceso de envío de facturas a su Sede Electrónica. Por eso, hemos decidido resumir las novedades del SII de estas últimas semanas.

Entorno de Pruebas y Entorno de Producción del SII

Hasta ahora, si has estado trabajando con el módulo Gextor SII como betatester, o sencillamente has realizado pruebas por tu cuenta, lo has estado haciendo en el Entorno de Pruebas. Los datos remitidos a través de este entorno no tienen trascendencia tributaria. Este entorno está disponible desde el 02/01/2017 con carácter indefinido. La única condición para usarlo es que el titular que figure en los registros de facturación coincida con el NIF del certificado electrónico utilizado para el envío. Hasta ahora, teníamos configurados los servidores de este Entorno de Pruebas en Gextor SII.

Desde el 01/07/2017 está operativo el Entorno de Producción y por tanto hemos configurado también sus servidores en Gextor SII. Los datos remitidos a partir de esa fecha desde Gextor tienen trascendencia tributaria. Este Entorno de Producción, lógicamente, estará abierto con carácter indefinido.

¿Qué facturas son las que primero debo enviar?

Todas aquellas facturas de los Libros registro del Mes de Julio, es decir:

EMITIDAS

Facturas emitidas en el mes de Julio con operaciones devengadas en el mismo periodo. Su fecha máxima serán ocho días naturales (excluyendo sábados, domingos y festivos nacionales) desde la fecha de factura. Si la fecha de operación es del mes anterior, en cuyo caso no podrá superar nunca el 15/07/2017.

Las facturas emitidas el mes de Junio con operaciones devengadas en Julio. En estos casos nos atenemos a la fecha límite de registro también como fecha límite para enviar mediante el SII, es decir el 15/08/2017.

Importante: Estas últimas son los únicos casos en que la fecha de devengo puede ser posterior a la fecha de expedición.

En el sistema SII corresponden a las facturas con IVA pendiente de devengo:

Clave 14 – Certificaciones de obra cuyo destinatario sea una Administración Pública.

Clave 15 – Operaciones de tracto sucesivo

RECIBIDAS

Las facturas registradas contablemente a partir del 1 de julio, cuya deducción proceda en el periodo de liquidación de julio. En estos casos, la fecha máxima de presentación será ocho días naturales (excluyendo sábados, domingos y festivos nacionales) desde la fecha de registro contable.

Si la fecha de recepción es de un mes o meses anterior/es al de la fecha de registro contable, la fecha máxima para remitir la factura es siempre el 15 del mes de la fecha de registro contable.

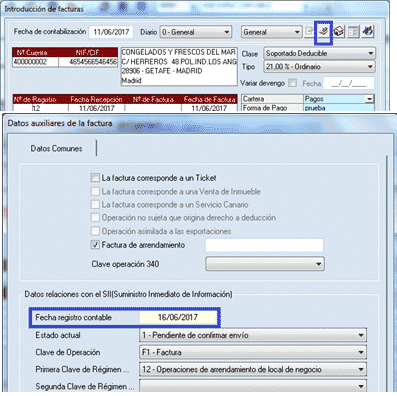

En Gextor la fecha de registro contable aparece clicando el botón de datos auxiliares:

Para rellenar la fecha de registro contable el programa utilizará por defecto la fecha del sistema del día que se graba la factura. El usuario podrá, no obstante, modificarla y poner otra fecha distinta.

DETERMINADAS OPERACIONES INTRACOMUNITARIAS

Los bienes cuyo transporte o recepción se produce a partir del 1 de julio.

¿Cuándo debo enviar las facturas del primer semestre de 2017 mediante el SII?

Recordemos que las facturas del primer semestre estás obligado a presentarlas, salvo que hayas estado inscrito en el REDEME durante el primer semestre. Los sujetos pasivos inscritos en REDEME entre el 1 de enero y 30 de junio de 2017 no tendrán que remitir información del primer semestre de 2017.

El resto de empresas tienen obligación de presentarlas, y la fecha límite para hacerlo es el 31/12/2017.

En el caso de Gextor, de momento estas facturas no se podrán gestionar, ni siquiera visualizar. Recordemos que el módulo Gextor SII se actualiza on-line. En próximas actualizaciones de este módulo se incluirán las facturas del primer semestre con un sistema para poder remitirlas fácilmente.

¿Cómo sé cuál es la fecha límite de una factura en caso de dudas?

Gextor SII dispone de un sistema para verificar la Fecha Límite mediante la opción de Consulta de Facturas:

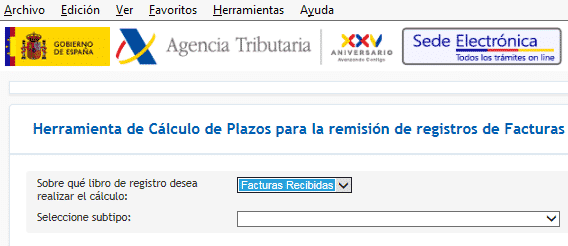

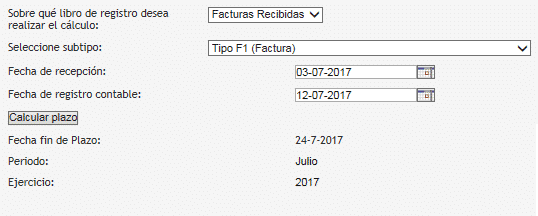

Además, la Agencia Tributaria ha sacado para el cálculo de plazos de las Facturas del SII la utilidad Calculadora de Plazos. Esta utilidad indica la fecha límite para remitir los registros. Además, indica el periodo y ejercicio de anotación en el Libro registro de facturas emitidas y en el Libro registro de facturas recibidas.

Primeramente se selecciona el libro de registro (de facturas emitidas o de facturas recibidas):

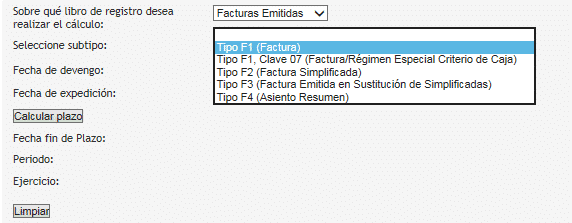

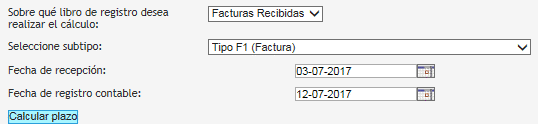

A continuación seleccionamos el subtipo de factura:

Introducimos las fechas de la factura y pulsamos “Calcular plazo”

La utilidad nos devolverá la fecha límite para remitir la factura, así como el periodo y en el ejercicio en que será incluida.

¿Qué pasa si renuncié al SII?

Recordemos que las empresas obligadas al SII han sido siempre aquellas cuya obligación para liquidar el IVA sea mensual, es decir:

Grandes Empresas (facturación superior a 6 millones de €)

Grupos de IVA

Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

Los inscritos en el REDEME: El Real Decreto 529/2017, de 26 de mayo (BOE de 27) añade una disposición en la que indica que se puede dar de baja en el REDEME. Dicha solicitud de baja se ha podido presentar hasta el 15 de Junio, con efectos el 1 de Julio.

Los inscritos en el REGE (Régimen Especial de Grupos de Entidades): El mismo Real Decreto establece el mismo plazo para la renuncia al REGE.

En ambos casos el sistema ha sido la presentación de una declaración censal (modelo 036 para el REDEME y modelo 039 para el REGE) antes de la fecha indicada. En ese caso, seguirás presentando los mismos modelos de la AEAT que presentabas antes (347, 390 y 340).

Si optaste por esta renuncia extraordinaria, recuerda que te puedes volver a inscribir en ambos regímenes presentando de nuevo la declaración censal en el mes de Noviembre del año anterior al de aplicación. Si te inscribes de nuevo en Noviembre de este año, la fecha de alta siguiente será el 01/01/2018.

Seguiremos informando de las novedades del SII y actualizando nuestro módulo Gextor SII, conforme la Agencia Tributaria vaya incorporando cambios en sus sistemas. Recuerda que estamos a tu disposición en el teléfono 902170000 y el correo soporte@extrasoft.es para consultas técnicas.

Ya te contamos en qué consiste el SII y cómo se aplicará el Suministro de Información Inmediata para las empresas obligadas. Hoy queremos contarte cómo se aplicará el SII en Gextor.

Cómo se aplicará el SII

Fundamentalmente tenemos dos plazos para las actualizaciones de este año:

Solo durante este año, el plazo para remitir el detalle de los registros de facturación de las facturas emitidas y recibidas serán en ambos casos 8 días naturales (excluyendo fines de semana y festivos). Ya sabemos que a partir del 2018 los plazos serán 4 días naturales (excluyendo fines de semana y festivos), salvo las expedidas por terceros.

Además, los contribuyentes obligados al SII tendrán de Julio a Diciembre para presentar las facturas del primer semestre de 2017.

Cómo se aplicará el SII en Gextor

Durante el mes de Marzo se lanzará una actualización de Gextor que permitirá incluir determinados campos en las facturas que actualmente no están contemplados. Por ejemplo, habrá campos como el tipo de documento de identificación o la descripción de la operación o –solo en emitidas- la situación del inmueble.

Los datos de Enero a Junio no requerirán como obligatorios todos los campos nuevos implementados. En su momento se indicará cuáles serán los campos obligatorios para las facturas de ese primer semestre. Una vez la Agencia Tributaria vaya actualizando dicha información, se irá informando.

Los usuarios de empresas incluidas en el SII deberán completar la información de los campos obligatorios que la Agencia Tributaria establezca en Gextor, que serán visibles para todos aquellos que activen el sistema SII en la aplicación.

Además, Gextor dispondrá de una utilidad que permitirá actualizar dichos campos de manera más ágil, proponiendo valores para cada uno de ellos.

¿Cómo se aplicará el SII en Gextor? El sistema SII estará incluido de dos maneras diferenciadas:

En la versión incluida en Gextor por defecto, se dará la opción de incluir los nuevos campos en las facturas que requiere la AEAT. La aplicación sacará un informe con los datos exactamente que se necesitan rellenar MANUALMENTE en el formulario web que ofrece la AEAT

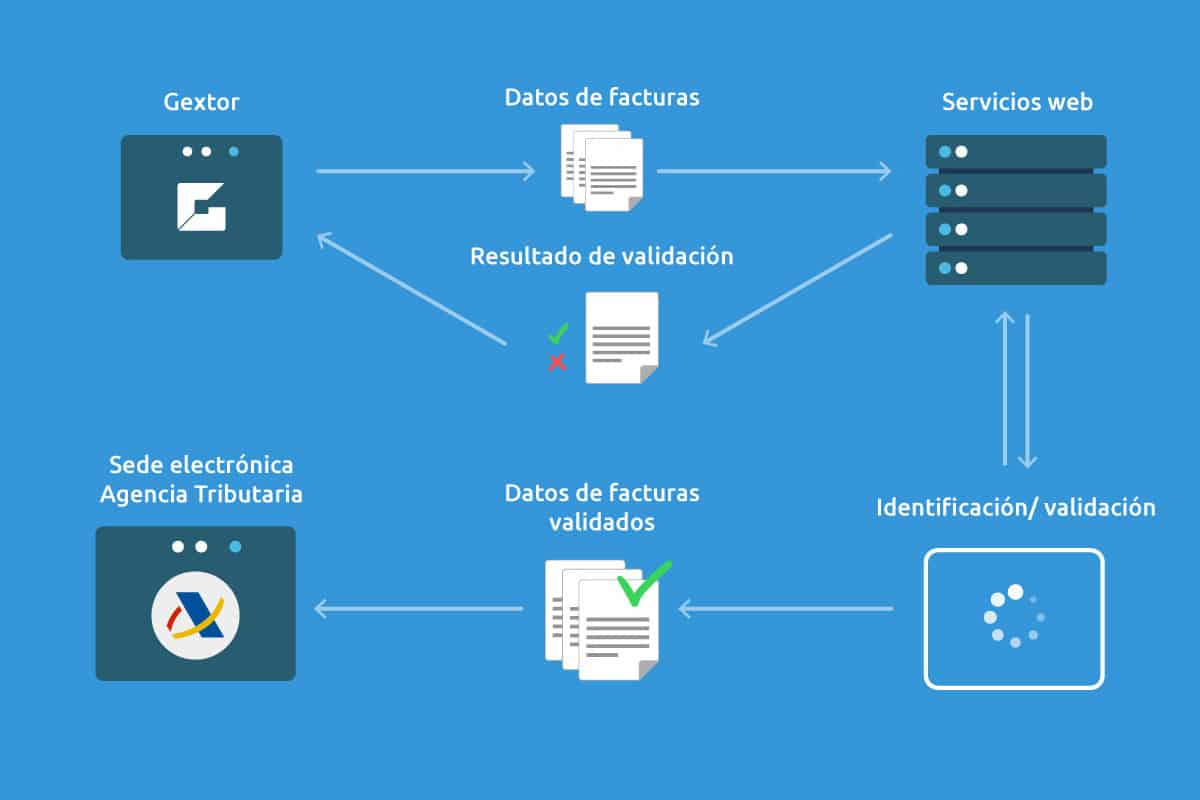

En el módulo ADICIONAL Gextor SII, se implementará un sistema través de servicios web, que remitirá los datos de las facturas a la AEAT automáticamente.

Además, se dará la opción de una implementación personalizada, para aquellos clientes que lo soliciten.

Respecto a las fases de la implementación:

Entre el 1 y el 31 de Mayo se implementará una fase Beta del módulo SII en Gextor con un número limitado de clientes (betatesters). *

Durante el mes de Junio comenzará la implementación del módulo SII en aquellos clientes que lo soliciten, con vistas a su disponibilidad en fase de producción a partir del 1 de Julio.

El módulo Gextor SII permitirá intercambiar la información de las facturas con la AEAT de manera automatizada, incorporando la posibilidad de una validación previa por parte del usuario, cumpliendo ampliamente con la normativa vigente y las indicaciones de la sede electrónica de la AEAT al respecto.

La siguiente infografía explica cómo se aplicará el SII en Gextor mediante la opción de SERVICIOS WEB:

* PROGRAMA BETATESTERS

En caso de que esté interesado en el programa de betatesters, mándenos un correo a comercial@extrasoft.es con asunto BESTATESTERS SII, dejándonos sus datos de contacto en el cuerpo del mensaje. Las solicitudes serán atendidas por orden de recepción, siempre y cuando se cumplan las condiciones técnicas necesarias para ser incluido en este programa.

Ya te contamos en qué consiste y cuándo se aplicará el Sistema de Información Inmediata para las empresas obligadas. Hoy queremos recordarte cómo se aplicará el SII y despejar tus dudas con las respuestas a algunas de las preguntas frecuentes.

El SII es un sistema más ágil y flexible que implica que los registros de las facturas emitidas y recibidas se envían en tiempo casi real a la Agencia Tributaria. El sistema funciona mediante servicios web para lograr esta inmediatez.

Las empresas obligadas, o las inscritas voluntariamente, deberán enviar el detalle de los registros de facturación en un plazo de 4 días naturales (excluyendo fines de semana y festivos) después de cada facturación, a través de la Sede electrónica de la Agencia Tributaria. En el caso de las facturas emitidas expedidas por terceros, este plazo aumenta a 8 días. Este año 2017 se permitirá en todos los casos 8 días naturales (excluyendo igualmente fines de semana y festivos).

Además, podrán presentar e ingresar sus autoliquidaciones periódicas del IVA durante los 30 días naturales siguientes al mes que se presenta (10 días más que el plazo actual).

Respecto a los modelos oficiales, dejarán de tener la obligación de presentar los modelos 347 (operaciones con terceras personas), 340 (libros registro) y 390 (resumen anual del IVA). Este año solo deberán presentar el 340 los 6 primeros meses.

PREGUNTAS FRECUENTES SOBRE CÓMO SE APLICARÁ EL SII

1- ¿Puedo optar por el SII aunque para mi empresa no sea obligatorio?

Sí, puede optar voluntariamente por el SII. Para ello debe notificarlo mediante la correspondiente declaración censal (modelo 036) en Noviembre del año anterior. Para los que opten por inscribirse para que entre en vigor en Julio de 2017, la notificación deberá realizarse en Junio de este año.

2- ¿Puedo renunciar al SII si he optado voluntariamente por este sistema?

Sí, puede renunciar en el periodo siguiente. Al inscribirse, deberá estar al menos un año con el sistema y el siguiente periodo se considera automáticamente prorrogado. Pero si renuncia debe hacerlo mediante declaración censal (modelo 036) en Noviembre del año anterior al que quiere dejar de estar inscrito en el sistema.

3- ¿Cómo puedo renunciar al SII si pertenezco a una de las empresas obligadas?

La única manera es dejar de tener alguna de las características que lo hacen obligatorio:

Es el caso de una gran empresa que pierde su condición de tal (su facturación pasa a ser inferior a 6.010.121,04€ el año anterior) y lo notifica mediante el modelo 036. También la exclusión del REDEME (Registro Mensual de Devolución del IVA) supone la exclusión del SII desde el primer día del periodo de liquidación en que se haya notificado el acuerdo de exclusión.

La exclusión del REDEME supondrá la exclusión del SII con efectos desde el primer día del período de liquidación en el que se haya notificado el acuerdo de exclusión, salvo que el periodo de liquidación siga siendo mensual. Igualmente en el caso del cese en el régimen especial del grupo de entidades.

4- Si mi empresa está a obligada a entrar en el sistema SII en 2017, ¿tengo que presentar el modelo 340 de Enero a Junio?

Sí, la empresa obligada al SII está exonerada de presentar el modelo 340, pero solo a partir de Julio de este año.

5- Si mi empresa está obligada u opta por entrar en el sistema SII este año, ¿tendré que presentar el 347 y el 390 de 2017?

No, se suprime la obligación de presentar estos modelos en 2017.

¿CÓMO SE APLICARÁ EL SII PARA EL ENVÍO DE LAS FACTURAS?

6- ¿Sólo se podrán remitir los registros de facturas mediante SERVICIOS WEB?

No. También estará implementado un sistema para remitir los registros de facturas mediante FORMULARIO WEB.

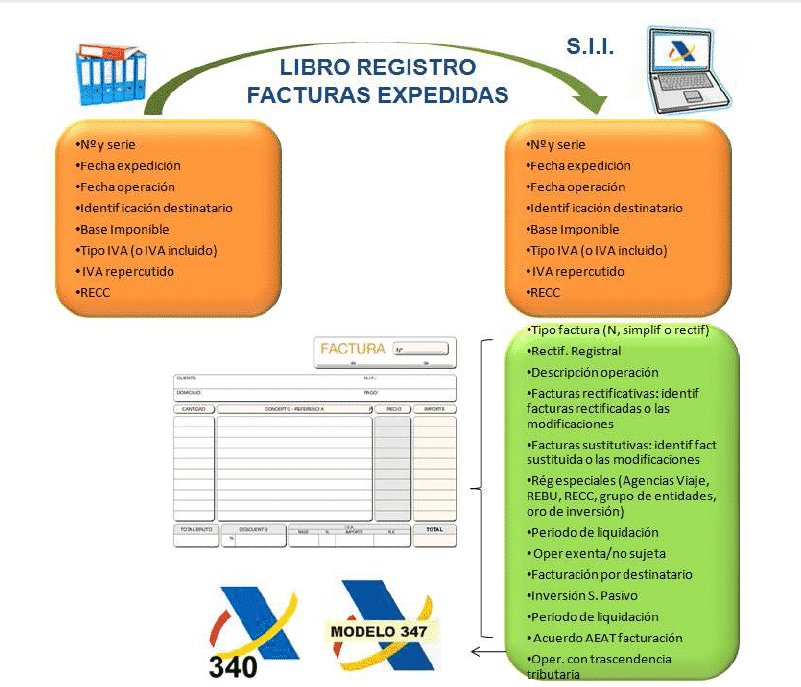

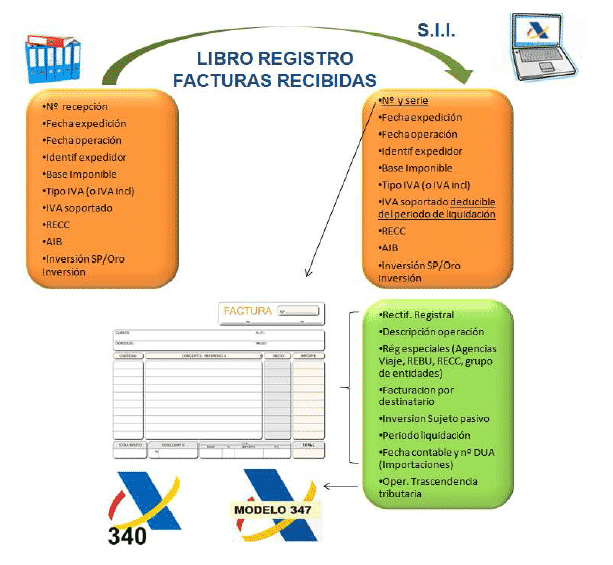

7- ¿Qué información se debe enviar de las facturas?

De manera resumida, se debe enviar la información siguiente:

REGISTRO: Libro registro de facturas recibidas y expedidas, bienes de inversión y Libro registro de determinadas operaciones intracomunitarias.

DATOS DE LA FACTURA / FACTURA SIMPLIFICADA: NIF, identificaciones, Fecha de expedición, tipos, bases y cuotas.

TIPO DE OPERACIÓN: A identificar mediante CLAVES y SUBCLAVES (factura simplificada, factura rectificativa, Inversión del sujeto pasivo, IVA de caja y resto de regímenes especiales…).

OTROS DATOS: cuota deducible, número de referencia catastral en determinados, arrendamientos de local de negocio, acuerdos de facturación,…

Aquí vemos una descripción más exhaustiva en el caso de las facturas emitidas, si bien en el primer semestre no habrá obligación de todos estos campos.

No todos estos campos serán obligatorios en la información a enviar del primer semestre de 2017

8- ¿Cuál es el plazo máximo de envío de las facturas emitidas? ¿Y las recibidas?

Aparte de respetar los plazos de 4 días naturales (salvo fines de semana y festivos nacionales) y de 8 en el caso de las emitidas cuando sean expedidas por un tercero:

En el caso de las facturas emitidas, siempre deberán enviarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

En el caso de las facturas recibidas, deberá enviarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

La implantación del sistema en el año 2017 permitirá excepcionalmente un plazo de 8 en todos los casos.

No todos estos campos serán obligatorios en la información a enviar del primer semestre de 2017

9- ¿Cuál es el límite de registros de facturación por envío?

10.000 registros.

10- ¿En caso de que me rechacen registros en un envío, debo enviar todo otra vez una vez subsanados los errores?

No, solo deben incluirse los registros de facturas que fueron rechazadas.

CÓMO SE APLICARÁ EL SII PARA FACTURAS RECTIFICATIVAS, BIENES DE INVERSIÓN, COBROS EN METÁLICO Y RECC

11- ¿Cómo remitimos una factura rectificativa que sustituya a una factura original rectificando su información?

Hay dos opciones para enviar una factura rectificativa:

1: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y a su vez de los importes rectificados respecto de la factura original en los campos “base rectificada”, “cuota rectificada” y en su caso “recargo rectificado”.

2: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y de otro registro en el que se informe de los importes rectificados.

12- ¿Debo remitir siempre la información del Libro de Bienes de Inversión?

No, la información de este libro sólo lo remitirán aquellos sujetos pasivos que estén sometidos a la regla de prorrata.

13- ¿Qué operaciones se incluyen de los cobros en metálico?

Se incluirán en el último período del año los importes superiores a 6.000 euros que se hubieran percibido en metálico de la misma persona o entidad por las operaciones realizadas durante el año natural.

14- ¿Qué información deben remitir las empresas sometidas al Régimen Especial de Criterio de Caja?

En el Libro registro de Cobros: fecha de cobro, importes cobrados, medio de cobro utilizado, cuenta bancaria si procede según el medio de cobro.

En el Libro registro de Pagos: fecha de pago, importes pagados, medio de pago utilizado, cuenta bancaria si procede. Según el medio de pago.

Esperamos que te haya interesado esta publicación sobre cómo se aplicará el SII. Si tienes cualquier duda, no dejes de ponerte en contacto con nosotros. Te facilitaremos toda la información que tengamos a nuestro alcance.

Si quieres descargarte información oficial de la Agencia Tributaria sobre cómo se aplicará el SII clica en el siguiente botón:

ACTUALIZACIÓN: Hemos actualizado esta publicación con fecha 02/03/2017, debido a los cambios en las notificaciones de la Agencia Tributaria que afectan a cuando se aplicará el SII.

El nuevo Suministro Inmediato de Información del IVA (SII) es un sistema de gestión del IVA que transmitirá a la Agencia Tributaria a de manera casi inmediata la información de las facturas.

A partir del 1 de Julio de 2017, será obligatoria la inclusión en el SII para todos aquellos sujetos pasivos con obligación de autoliquidar el IVA mensualmente. En el periodo comprendido entre el 1 de Julio y el 31 de Diciembre de 2017, estarán obligados a remitir los registros de facturación correspondientes al primer semestre de 2017.

LOS CONTRIBUYENTES INSCRITOS EN EL REDEME (Registro de Devolución Mensual del IVA)

LAS GRANDES EMPRESAS (FACTURACIÓN SUPERIOR A 6.010.121,04€)

LOS GRUPOS DE IVA

Este colectivo integra a unos 62.000 contribuyentes.

De forma opcional, los contribuyentes que NO reúnan estos requisitos también podrán elegir este sistema. Si optan por ello para el año 2017, deberán notificarlo en el mes de Junio de dicho año. A partir del 2018, la obligación de notificarlo será en Noviembre del año anterior al inicio del año natural en el que deba surtir efecto este sistema.

Actualmente, la mayoría de las Empresas deben presentar al menos tres modelos para la tributación del IVA. Se presentan el 303, 390 y 347 y en el caso de las empresas inscritas en el REDEME el 340. El SII implicará la desaparición de los modelos 340, 347 390 para estas empresas.

Cuándo se aplicará el SII

Este nuevo sistema tiene ya diversas normativas. La Ley 28/2014 establecía posibilidad de que reglamentariamente se regulara la obligación de la llevanza de los Libros Registro del Impuesto sobre el Valor Añadido a través del sistema SII. Otra ley, la 34/2015 especificaba las sanciones por el retraso en dicho suministro. Sin embargo, el desarrollo reglamentario previsto en el Proyecto de Real Decreto que incluía la aplicación del SII no llegó a aprobarse antes de las elecciones de 2015. La demora en la formación del gobierno retrasó la aplicación del SII durante prácticamente todo 2016.

Finalmente, el Consejo de Ministros del 2 de Diciembre dio el visto bueno al Real Decreto Ley que aprobó la entrada en funcionamiento del Sistema Inmediato de Información (SII).

En qué consiste el SII: la tecnología que lo permite

El SII supone un cambio de envergadura en la tributación. La tecnología ya permite que las operaciones económicas se registren en AEAT casi en tiempo real, mediante Servicios web basados en intercambio de mensajes XML. Y por supuesto, hará falta un software contable que lo permita.(Como hemos dicho, más adelante informaremos de los cambios en Gextor producidos por la aplicación en SII)

En realidad, no se enviarán las facturas a AEAT, sino los campos de los registros de facturación que se concreten según la regulación.

Los campos incluirán tanto datos de las facturas como información con trascendencia tributaria que antes se incluía en el 340 y 347.

Mediante este sistema, las empresas podrán llevar a través de AEAT los siguientes Libros Registro:

El Libro de facturas expedidas

El Libro de facturas recibidas

Libro registro de determinadas operaciones intracomunitarias.

Libro registro de bienes de inversión.

Por tanto, las empresas no estarán obligadas a llevar los actuales libros de Registros de IVA ni de facturas.

Cambios en los plazos de envío y presentación

En cuanto a facturas expedidas, facturas recibidas y operaciones intracomunitarias, se deberán enviar los registros en plazo de 4 días naturales, excluyendo sábados, festivos y festivos nacionales. Respecto a los bienes de inversión, siempre y cuando la empresa esté obligada, dentro del plazo de presentación del último periodo de liquidación del año (normalmente 30 de Enero).

Durante el segundo semestre del 2017, el plazo será de 8 días naturales, excluyendo fines de semana y festivos nacionales.

En Hacienda figurará una información de contraste, que permitirá comparar el Libro Registro declarado con el Libro Registro contrastado. Las empresas contarán también con un borrador con los datos del IVA similar al actual del IRPF.

Además, el SII permitirá presentar la declaración mensual del IVA (303) 10 días más tarde de lo que lo permite actualmente. Es decir, a día 30 en lugar de a día 20.

Todos estos cambios han hecho que muchos se pregunten cuándo se aplicará el SII. Según la ley actual, como hemos dicho, la aplicación del SII para los sujetos obligados a autoliquidar el IVA mensualmente, será el 1 de Julio de 2017.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible.

La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles...

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Básicamente el blog no funcionará bien si no están activas.

Estas cookies son:

- Comprobación de inicio de sesión.

- Cookies de seguridad imprescindibles.

- Saber si ya has aprobado/rechazado las cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

Cookies de terceros

Esta web utiliza Google Tag Manager para recopilar información anónima tal como el número de visitantes del sitio, o las páginas más populares.

Dejar esta cookie activa nos permite mejorar el blog cada día para ofrecerte mejores contenidos.

¡Por favor, activa primero las cookies estrictamente necesarias para que podamos guardar tus preferencias!